Особенности перехода на новую ставку 20% НДС с начала 2019 года

С 2019 года ключевая ставка НДС будет равна 20% (подпункт «в» пункта 3 статьи 1 и части 3 статьи 5 закона от 3 августа 2018 года № 303-ФЗ). В соответствии с ней был рассчитан размер новой расчетной ставки, который составил 20/120%. Ставки 0% и 10% остались действительными.

В данной статье описаны детальные инструкции для продавцов с указаниями по начислению НДС во время перехода. Все рекомендации составлены на базе пояснений, приведенных Федеральной налоговой службой в письме от 23 октября 2018 года № СД-4-3/20667. Комментарии к распространенным вопросам покупателей приведены в главе «Советы покупателям». Информация о влиянии повышения ставки на отчетные документы по НДС содержится в отдельной статье.

Основные рекомендации для переходного этапа по НДС

Необходимо выполнить проверку требований договоров, действие которых начнется в 2019 г. Скорее всего, данные договоры нужно будет дополнить доп. соглашениями, учитывающими размер новой ставки. С официальной точки зрения рост ставки НДС – не повод для корректировки договоров, подписанных сторонами ранее 2019 г. и не реализованных на 1.01.19 г. Однако продавец и покупатель могут узнать информацию о правилах расчетов и стоимости договора, учитывая новую налоговую ставку (пункт 1.1 письма Федеральной налоговой службы от 23 октября 2018 года № СД-4-3/20667).

Главная рекомендация для продавцов: если получится, хотя бы частично выполните поставки, запланированные на январь, в последнем месяце текущего года, что даст возможность произвести начисление НДС с прибыли по ставке 18%. Это может также стать веской причиной для подписания в последнем месяце текущего года актов приемки-сдачи произведенных работ и предоставленного обслуживания.

Новую 20% ставку следует применять лишь к продукции, работам, обслуживанию либо имущественным правам, которые будут отгружаться или производиться с начала следующего года. Дата подписания договора на величину ставки влияния не оказывает. Эти правила содержатся в п. 4 ст. 5 закона от 3 августа 2018 года № 303-ФЗ, пояснения по ним – в письмах Министерства финансов от 7 сентября 2018 года № 03-07-11/64045, от 6 августа 2018 года № 03-07-05/55290, от 1 августа 2018 года № 03-07-11/53970, а также в п. 1.1 письма Федеральной налоговой службы от 23 октября 2018 года № СД-4-3/20667.

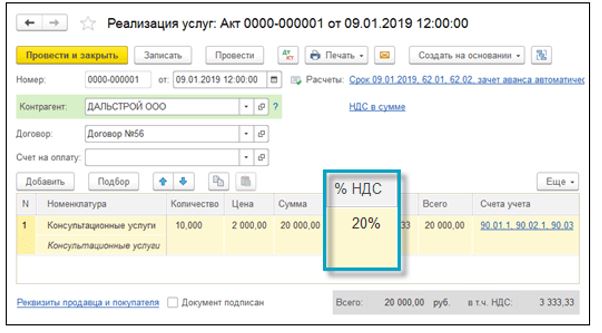

Для пользователей конфигурации «1С: бухгалтерия предприятия 3.0» в документах и справочниках ставка НДС отображается по следующему принципу: в 2018 году – 18%, в 2019 – 20%

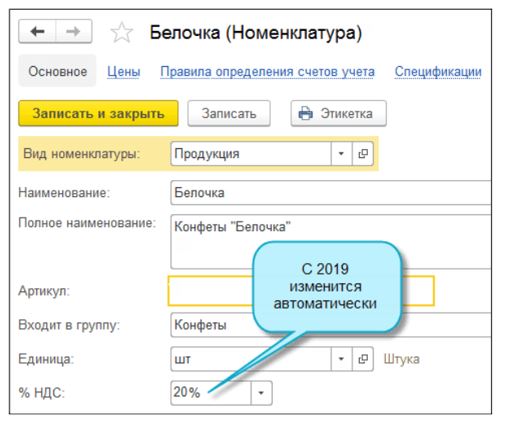

Для справочника «Номенклатура» ставка изменится автоматически.

Ставки для начисления НДС продавцом на переходном этапе

| Обстоятельства | Действия в текущем году |

Действия в следующем году |

|

Продукцию приобрели в текущем году, продажа планируется в следующем году

|

Принятие входного НДС к вычету по ставке 18%

|

Начисление НДС по ставке 20%

|

|

Отгрузка продукции произошла в текущем году, оплата за нее будет переведена в следующем году

|

Начисление НДС по ставке 18%

|

Корректировка налога не нужна. Начисление НДС по ставке 20% лишь по продукции, работам и обслуживанию, которые будут отгружены и выполнены с 01.01.19г.

|

|

Получение 100% аванса в текущем году, отгрузка продукции планируется в следующем году

|

Начисление НДС с аванса по ставке 18/118

|

Начисление НДС по ставке 20% и принятие к вычету налога с аванса по ставке 18/118. Согласование в договоре с потребителем разницы в цене ввиду роста налоговой ставки

|

|

Получение части аванса в текущем году, отгрузка продукции и получение остаточной суммы от потребителя планируются в следующем году

|

Начисление НДС по ставке 18/118

|

Начисление НДС по ставке 20%, принятие налога к вычету с части аванса по ставке 18/118. Согласование в договоре с потребителем разницы в цене ввиду роста налоговой ставки

|

|

Заключение государственного контракта компанией, получение аванса в текущем году, исполнение контракта компанией в следующем году

|

Начисление НДС с аванса по ставке 18/118

|

Принятие к вычету налога с аванса по ставке 18/118. Согласование с государственным заказчиком разницы в цене контракта ввиду роста налоговой ставки. Одностороннее изменение стоимости контракта со стороны исполнителя ввиду корректировок законов запрещено. Нюансы определения стоимости с учетом роста налоговой ставки Министерство финансов обозначило в письме от 28 августа 2018 года № 24-03-07/61237

|

Получение оплаты в текущем году, отгрузка товаров – в следующем

В текущем году компании был перечислен аванс в счет доставки продукции, отгрузка которой будет вестись в следующем году. В данной ситуации налог с аванса переведите в бюджет по ставке 18/118%. В следующем году, после отгрузки продукции заказчику, налог нужно рассчитывать по ставке 20%. Налог, перечисленный до этого с аванса, нужно принять к вычету в ранее начисленном размере.

Исходя из положений договора начислять НДС при изменении ставок необходимо по-разному. Различные вероятные ситуации описаны ниже.

Особенности уплаты НДС при внесении аванса в текущем году и реализации продукции в следующем году

Какие требования указаны в договоре?

- В текущем году общая стоимость договора рассчитана с учетом НДС (к примеру, 118 тыс. рублей, из них НДС – 18 тыс. рублей). Останется ли неизменной общая стоимость договора с учетом налога в следующем году? Если нет, требуются составление доп. соглашения к договору и обозначение в нем новой цены продукции (к примеру, 120 тысяч рублей, из них НДС – 20%. Разницу в цене заказчик обязан вернуть продавцу). Если да, нужно рассчитать сумму налога расчетным методом. Ввиду новой налоговой ставки упадет цена продукции (доходы продавца). Нужно написать доп. соглашение к договору и указать в нем новую цену. Сумма расчетов по договору будет неизменна.

- Общая стоимость договора рассчитана без учета НДС (к примеру, 118 тысяч рублей). Указано ли в договоре, что начисление налога идет сверх стоимости договора? Если нет, уточните, свидетельствуют ли требования договора либо ситуации, его сопровождающие (к примеру, из деловых писем контрагентов), о том, что НДС не включен в стоимость договора? Если нет, значит налог точно учтен в стоимости договора. После этого нужно рассчитать сумму налога расчетным методом. Ввиду новой налоговой ставки упадет цена продукции (доходы продавца). Нужно написать доп. соглашение к договору и указать в нем новую цену. Сумма расчетов по договору будет неизменна.

Если требования договора свидетельствуют о том, что НДС не учтен в стоимости договора, необходимо начисление налога сверх стоимости договора. Разницу в цене заказчик обязан вернуть продавцу. Доп. соглашение в этом случае не требуется. Если да, уточните, останется ли неизменной стоимость договора без начисления налога в следующем году? Если да, необходимо начисление налога сверх стоимости договора. Разницу в цене заказчик обязан вернуть продавцу. Доп. соглашение в этом случае не требуется.

Если стоимость договора без начисления налога в следующем году поменяется, необходимо составление доп. соглашения к договору с обозначением в нем новой цены. Ввиду роста налоговой ставки снизится цена продукции (доходы продавца). Сумма расчетов по договору будет неизменна.

Разберем подробнее, как нужно действовать при каждом варианте.

Вариант 1. В договоре обозначена цена с учтенным НДС

Как правило, в договоре учитывают определенную сумму налога либо обозначают налоговую ставку 18%. При этом необходимо согласование с заказчиком метода формирования цены продукции (работ, обслуживания) для определения суммы налога по ставке 20%.

К примеру, в договоре прописана цена 118 тысяч рублей (из них НДС – 18 тысяч рублей). Существуют 2 варианта. Есть возможность увеличить сумму НДС до 20 тысяч рублей, оставив стоимость продукции без НДС неизменной (100 тысяч рублей). В этом случае заказчику нужно будет дополнительно заплатить 2 тысячи рублей сверх изначально указанной суммы договора. Иной вариант – изменение стоимости без НДС и налоговой суммы при оставлении общей цены продукции неизменной. В этом случае новая сумма налога будет равна 19667 рублей (118 тысяч рублей х 20/120), а стоимость без налога – 98333 рублей (118 тысяч рублей : 120 х 100%). А это значит, что перерасчет с заказчиком не потребуется.

В обеих ситуациях будет рациональным подписание с контрагентом доп. соглашения к договору. В нем нужно обозначить, в каком порядке будут указаны цена и налоговая сумма в следующем году ввиду изменения ставки (пункт 1.1 письма Федеральной налоговой службы от 23 октября 2018 года № СД-4-3/20667).

Вместо предъявления доп. суммы налога заказчику продавец может перечислить ее в госбюджет за свой счет. При этом включение этой суммы в затраты при расчете налога на прибыль будет невозможным. Это обозначено в п. 1 ст. 248 и п. 19 ст. 270 Налогового кодекса. Подробные пояснения – в письме Министерства финансов от 31 октября 2018 года № 03-07-11/78170.

Вариант 2. В договоре обозначена цена без выделенного НДС

В такой ситуации начисление НДС нужно выполнять сверх цены продукции, работ либо обслуживания. К примеру, в договоре обозначена цена продукции – 100 тысяч рублей без учета налога. Если продукция будет реализована в следующем году, НДС необходимо начислить в сумме 20 тысяч рублей. Так как в текущем году аванс был перечислен в размере 118 тысяч рублей (из них налог – 18 тысяч рублей), необходимо определиться, как поступить с недополученной от заказчика суммой налога 2 тысячи рублей.

Таким же образом, как и в ситуации 1, покрытие данной разницы возможно или за счет заказчика, или за счет продавца.

Заказчику можно покрыть разницу без доп. соглашения к договору, поскольку перерасчет зависит от корректировок законов. Если же он не хочет доплачивать, разницу, появившуюся из увеличения налоговой ставки, нужно будет покрыть за счет доходов продавца. При этом нужно будет переписать условия договора и обозначить в дополнительном соглашении определенную цену продукции с выделенным налогом – 118 тысяч рублей. Тогда выйдет, что продавец и покупатель снизили “чистую” цену продукции. В следующем году она будет равна 98333 рублей (118 тысяч рублей х 100 : 120). Сумма налога в следующем году будет равна 19667 рублей (98333 рубля х 20%).

Вариант 3. В договоре точно не обозначено, включена сумма налога в цену или нет

Иногда сумма налога в договоре не учитывается. Кроме того, часто точно не обозначается, включается она в цену договора или нет. В данной ситуации нужно следовать п. 17 постановления Пленума ВАС от 30 мая 2014 года № 33. Необходим анализ условий договора и особенностей его составления, в частности, деловых сообщений.

Предположим, что НДС включен в стоимость договора. Пусть общая стоимость договора, которую нужно перечислить поставщику, обозначена без учета налога. Однако из условий договора и особенностей его составления можно понять, что НДС включен в стоимость договора. В такой ситуации выделение суммы налога расчетным способом остается за поставщиком (пункт 17 постановления Пленума ВАС от 30 мая 2014 года № 33).

К примеру, цена продукции по договору – 118 тысяч рублей. Налог на добавленную стоимость с аванса – 18 тысяч рублей (118 тысяч рублей х 18/118). Налог с отгрузки – 19667 рублей (118 тысяч рублей х 20/120).

При этом, если продавец и покупатель откажутся от перерасчетов, при росте налоговой ставки снизится цена продукции. Увеличение налога произойдет за счет поставщика.

Предположим, что налог не учтен в стоимости договора. Иная ситуация – общая стоимость договора, которую нужно перечислить поставщику, обозначена без учета налога. Однако из условий договора и особенностей его составления можно понять, что НДС не включен в стоимость договора. В такой ситуации начисление налога сверх стоимости и предъявление налоговой суммы заказчику остается за поставщиком (пункт 17 постановления Пленума ВАС от 30 мая 2014 года № 33).

В текущем году перечислена часть аванса под отгрузку в следующем году.

Случается, что заказчик в форме аванса перечисляет только часть общей суммы, которую нужно оплатить по договору. Предположим, что в текущем году заказчик отправил компании только часть аванса, а в следующем году произойдут отгрузка продукции и перечисление недостающей суммы по договору.

В общем случае налоговые последствия будут такими же, что и при 100% авансе в текущем году. В этом году с суммы перечисленного аванса необходимо начисление налога по ставке 18/118 и его предъявление заказчику. Как только продукция будет отгружена в следующем году, поставщик осуществит прием этого НДС к вычету.

В данной ситуации в текущем году заказчик пока не оплатил полную сумму по договору, в связи с чем, если налог учтен (либо не учтен, но включен в стоимость), можно составить доп.соглашение о новой цене и пересчитать недополученные суммы. Если стоимость определена без учета налога, изменение условий не требуется.

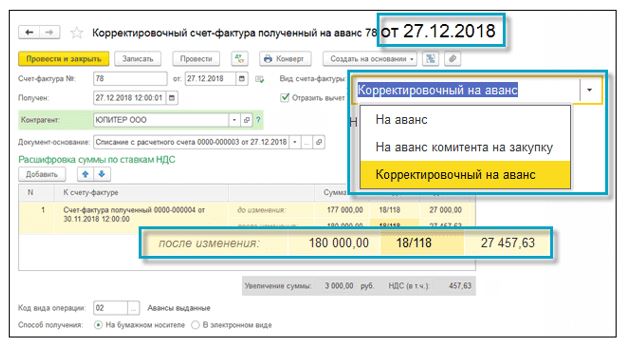

В связи с повышением ставки налога покупатель до даты отгрузки дополнительно к авансу, перечисленному в 2018 году в счет поставок 2019 года, может доплатить продавцу 2% НДС.

При получении доплаты к авансу в сумме 2% НДС за ценности, которые будут отгружены в 2019 году, ФНС рекомендует составлять корректировочные счета-фактуры на аванс. Если доплата получена в 2018 году, то указывается ставка 18/118, а если в 2019 году — 20/120.

Для корректировочного счета-фактуры на аванс предусмотрена печатная форма.

Поставка продукции в текущем году – расчет в следующем году.

Необходимо начисление налога к уплате в госбюджет с поставки по ставке 18%. Новую ставку НДС 20% нельзя применить к продукции, работам, обслуживанию либо имущественным правам, которые были отгружены либо выполнены до 01.01.19г. (пункт 4 статьи 5 закона от 3 августа 2018 года № 303-ФЗ, письма Министерства финансов от 6 августа 2018 года № 03-07-05/55290, от 1 августа 2018 года № 03-07-11/53970).

Рекомендации для заказчиков

Заказчикам нужно принять к вычету ту сумму налога, которую продавец обозначил в счет-фактуре. Оперативно разобраться в правилах переходного этапа позволит следующая таблица.

Ставки для принятия к вычету налога заказчиком на переходном этапе

|

Обстоятельства |

Действия в текущем году |

Действия в следующем году |

|

Получение продукции в текущем году, перечисление суммы продавцу в следующем году

|

Принятие к вычету входного налога по приобретенной продукции по ставке 18%

|

Выделение налога по ставке 18% в платежном документе. Налоговая сумма рассчитывается по ставке, актуальной на дату поставки

|

|

Перечисление аванса в текущем году, получение продукции в следующем году

|

Принятие к вычету налога с аванса по ставке 18/118

|

Восстановление авансового налога к выплате по старой ставке 18/118. После оприходования продукции осуществите прием налога к вычету по ставке 20%. О разнице в цене ввиду роста налоговой ставки нужно договориться в соглашении с продавцом

|

Печать чека ККТ с НДС 20%

С 1 января 2019 года при печати чека заполняется ставка НДС 20% для производителей касс: FIT, АТОЛ, ШТРИХ-М, Калуга Астрал (Версия-Т), Инитпро.

Внимание! Необходимо заранее обновить программное обеспечение ККТ.