Как правильно закрывать счета в 1С?

При работе с программой 1С иногда могут возникать вопросы, касающиеся закрытия счетов. В частности, это относится к номерам 20, 23, 25, 26. Но зная правильный алгоритм действий, можно легко настроить программу таким образом, чтобы счета ежемесячно закрывались без ошибок.

Параметры учетной политики

У каждой компании могут быть свои правила учетной политики, и поэтому в программном обеспечении каждый год создаются необходимые параметры и справочники. По ним на протяжении всего года рассчитываются прямые расходы, а также определяются косвенные затраты.

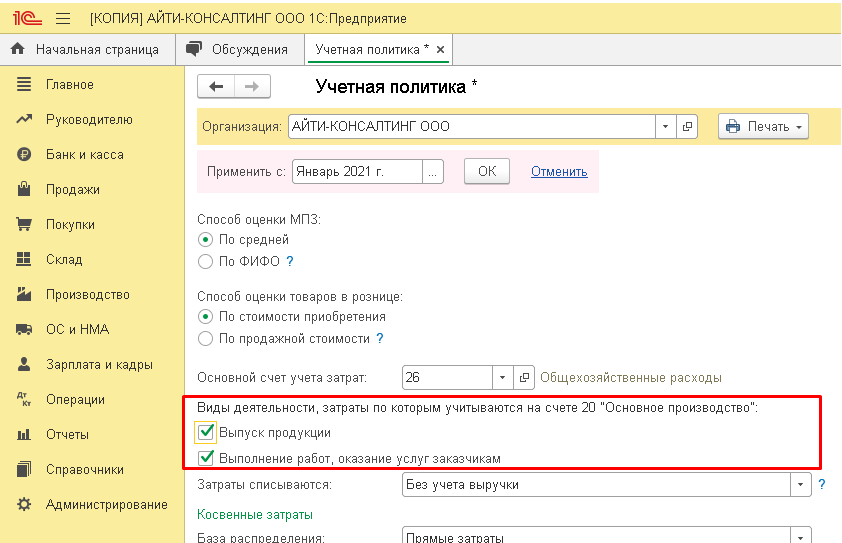

На изображении выше показано, что галочки установлены напротив следующих пунктов:

- Первый пункт создан для компаний, которые выпускают какую-либо продукцию.

- Второй пункт предназначен для компаний, которые оказывают те, или иные услуги.

Можно не устанавливать галочку напротив обоих пунктов. Тогда система воспримет вид деятельности компании как торгового объекта, осуществляющего операции по купле-продаже. То есть компания не изготавливает никакой продукции, и не оказывает каких-либо услуг. В таких случаях счет 20 не нужен.

Для понимания типов счетов, необходимо знать номера и предназначения:

- 20, 23, 25, 26 — затраты на производство;

- 20, 23 — прямые расходы, относящиеся к конкретному типу производства;

- 25, 26 — косвенные расходы, относящиеся одновременно к нескольким типам производства.

Прямые затраты входят в «Номенклатурную группу», и считаются частью себестоимости производства. Косвенные затраты не включены в данную группу, поэтому не могут быть закрыты через себестоимость производства.

Закрытие счета 20.01

Параметры для закрытия данного счета становятся доступными, если поставить галочку напротив надписи «Выполнение работ, оказание услуг заказчикам». Эта операция производится в конце каждого месяца и относится только к предоставлению услуг. Важное значение для закрытия счета имеет настройка: способ учета выручки.

С учетом полной выручки

Счет может закрыться, если в конце месяца имеется выручка по определенной группе номенклатур. Но если выручка отсутствует, то счет не будет закрыт.

Кроме того, бывают ситуации, когда в закрытой номенклатурной группе нужно показать незаконченное производство в конце отчетного периода. Для этого можно открыть форму «Инвентаризация НЗП», и выбрать группу номенклатур, которая не должна быть закрыта со счетом себестоимости 20.

Без учета выручки

В этом случае учитываются все расходы, накопленные на счете. И они должны быть списаны при закрытии месяца по регламентируемому действию со счетом номер 90 — «Себестоимость продаж по деятельности с основной системой налогообложения». Это будет происходить как с выручкой, так и без нее.

С учетом выручки за производственные услуги

Этот способ списания затрат по счету 20 предназначен для компаний, оказывающих услуги производственного характера. Подобные действия отображаются в форме «Оказание услуг», и учитывают исключительно выручку, проведенную через этот документ.

Важно! В тех случаях, когда проводится документ «Реализация товаров и услуг», расчет списания не будет совершен и учтен.

На практике до 2021 г. применялись два метода учета общехозяйственных расходов по отношению к полноте и способу их включения в себестоимость продукции (работ, услуг), которые определяются учетной политикой организации:

- метод неполной (сокращенной) производственной себестоимости (директ-костинг), когда ОХР напрямую относятся на финансовый результат текущего отчетного (налогового) периода;

- метод полной производственной себестоимости (абзорпшен-костинг), когда ОХР накапливаются в незавершенном производстве (НЗП) и (или) стоимости готовой продукции до момента реализации. После активации пункта «Выпуск продукции» в учетной политике, открывается возможность настраивать список «Методы определения косвенных расходов». Он предназначен для ежегодного заполнения в момент формирования учетной политики компании. Именно сюда вводятся данные о том, какие расходы необходимо воспринимать как косвенные затраты, и каким образом их распределять.

С 2021 года обязателен к применению Федеральный стандарт ФСБУ 5/2019 "Запасы", утв. Приказом Минфина России от 15.11.2019 № 180н. Согласно п. 26 ФСБУ 5/2019 в фактическую себестоимость незавершенного производства и готовой продукции не включаются управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции, выполнением работ, оказанием услуг. Таким образом, метод полной себестоимости с 01.01.2021 не применяется.

Для отражения общепроизводственных расходов в учете используется счет 25 "Общепроизводственные расходы". Расходы, отраженные на счете 25 "Общепроизводственные расходы", в конце каждого отчетного периода закрываются на счета учета прямых расходов (20 "Основное производство", 23 "Вспомогательные производства", 29 "Обслуживающие производства и хозяйства") и вместе с ними списываются на финансовый результат одновременно с реализацией продукции (работ, услуг), а до этого момента накапливаются в незавершенном производстве и/или в стоимости нереализованной готовой продукции. На дату окончания отчетного периода счет 25 не имеет сальдо.

Распределение общепроизводственных расходов на виды продукции, работ, услуг производится пропорционально показателям, предусмотренным учетной политикой организации. Базой распределения могут служить затраты на оплату труда производственного персонала, материальные затраты, отдельные статьи прямых затрат, сумма прямых затрат, выручка, объем выпуска, плановая себестоимость.

Выбирать базу распределения общепроизводственных расходов следует осмотрительно. Порядок распределения общепроизводственных расходов по видам продукции (работ, услуг) может серьезно повлиять на финансовый результат деятельности организации (например, если счет 25 закрывается (в том числе) на счет 08 "Внеоборотные активы", если есть незавершенное производство (НЗП), если есть нереализованная готовая продукция).

Для выбора базы распределения доступно несколько вариантов:

- Выручка. Для закрытия счета должна иметься выручка. То есть в базе должны быть доступны формы реализации или оказания услуг.

- Объем выпуска. Счет номер 25 закрывается на 20, если в базе имеется форма «Отчет производства за смену». Отобразится, как много или мало было выпущено продукции.

- Не распределяется. В таком варианте счета не будут закрываться. Для этого нужно будет проводить операцию вручную каждый раз. Подобный способ используют крайне редко и обычно только в ситуациях, когда остальные варианты не подходят.

- Оплата труда. Счет номер 25 закрывается на 20 в зависимости от зарплаты по данным расходов.

- Материальные затраты. Счет номер 25 закрывается на 20 в зависимости от расходов по данным в статьях трат.

- Прямые затраты. База в виде оборота по счету номер 20. Без отбора по данным трат.

- Отдельные статьи затрат. База в виде оборота по счету номер 20. С отбором по данным трат.

- Плановая себестоимость. Счет номер 25 закрывается на 20, если имеется форма «Отчет производства за смену». В этом варианте отображается сумма произведенной продукции.

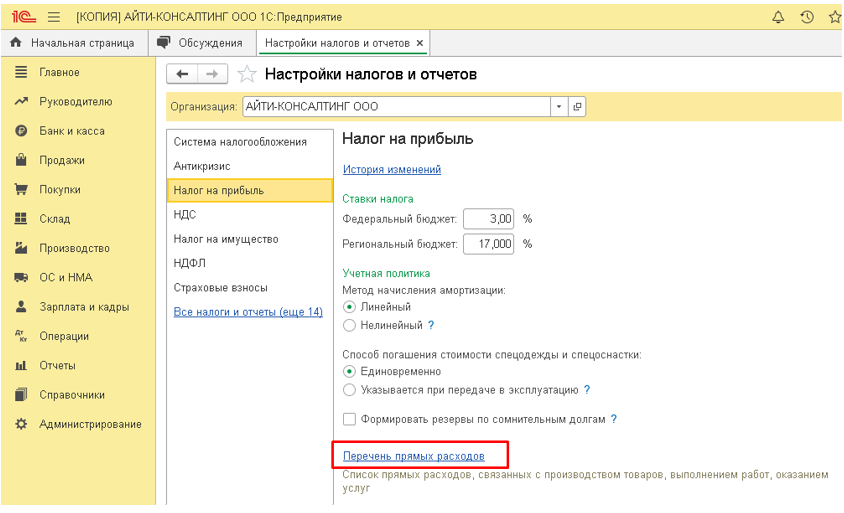

Перечень прямых расходов

Данный реестр находится в меню «Главное», в нем надо открыть раздел «Налоги и отчеты», далее вкладку «Налог на прибыль». Этот перечень предназначен для правильного вычисления и формирования отчета налога на прибыль. На протяжении года данный список можно редактировать, добавляя новые сведения, относящиеся к прямым затратам.

Такой справочник нужен для настройки записей, необходимых для правильного закрытия 23 и 20 счета. Как и в случае с косвенными расходами, информация вносится через клик на надпись «Создать». Далее требуется вписать временной период, компанию, тип затрат. Для подробной настройки можно внести форму трат по бух учету.

Те расходы, которые не отображены в этом списке, будут отнесены к косвенным затратам, и во время закрытия месяца списываются в налоговом учете на счет номер 90.

Возможные ошибки и способы их исправления

Зачастую у администраторов возникают случаи, при которых месяц закрылся успешно и без каких-либо ошибок, но во время создания оборотно-сальдовой ведомости ошибки появились. Это может быть закрытие счета номер 20 на счет 90, или неудавшаяся операция закрытия.

Как это исправить:

- Открыть функцию «Закрытие счетов: 20, 23, 25, 26» и посмотреть, на какой счет закрылись счета 20 и 23. В случае, если закрытие было произведено на счет номер 90, следует проверить список прямых расходов на наличие всех нужных записей.

- Если в отчетности «Анализ субконто: номенклатурная группа» не закрылся счет номер 20 или 23 на 90, нужно проанализировать то, в какой номенклатурной группе и расходной статье это случилось. Если это было в себестоимости, то в программном обеспечении существует не закрытое производство, не хватает данных в списке прямых затрат или нет выручки, относящейся к этой номенклатурной группе.

Проверив и проанализировав все, нужно провести месячное закрытие сначала.

Помимо вышеперечисленных ошибок, бывают случаи, когда появляется ошибка с конкретным указанием на нее и инструкцией для решения. Это очень удобно и сохраняет немало времени. Всё, что требуется – внимательно прочитать информацию, отображенную софтом, и следовать инструкциям.

В конце хочется напомнить о том, что учетная политика компании должна формироваться каждый год. В ней создается список прямых затрат и способы учета косвенных затрат. Учет прямых расходов очень важен, так как программа опирается на их данные и от этого зависит, что в конце месяца списать в прямые, а что в косвенные расходы.