В 1С: Зарплата и управление персоналом (ЗУП) НДФЛ с отпускных начислен не в ту налоговую. Как исправить? Инструкция

Все организации, которые платят налог на прибыль или оплачивают стандартный налог, обязаны предоставлять сотрудникам отпуск. Конечно, это не распространяется на те случаи, когда у компании нет штата, но подобное встречается крайне редко. Период отдыха оплачивается работодателем и рассчитывается из средней суммы заработной платы каждого сотрудника.

Отпускное время часто выпадает на разные месяцы и дни каждого года. В связи с этим данные операции попадают на разные отчетные периоды в плане налога на доход физических лиц. Поэтому важно детально разобрать тему, связанную с исчислением налога на доход физических лиц за предоставленный период отдыха, а также разобраться с тем, как это выражается в восьмой версии программы 1С.

Налог на доход физических лиц (НДФЛ)

Согласно законодательству РФ, отпускной период облагается налогом так же, как и рабочее время. Этим должна заниматься компания-работодатель, сначала исчислив, а потом удержав соответствующую сумму. Операция должна производиться организацией в роли налогового агента.

Процесс налогообложения исполняется вовремя выплаты за период отдыха. Это значит, что деньги, которые получает работник, должны выдаваться с удержанием платы государству.

Компания, удерживающая сумму налога с выданных опускных, должна сделать это за три рабочих дня до наступления фактического отпуска, а уплатить суммы НДФЛ до конца месяца, в котором была произведена выплата начисленных сумм отпускных. Другими словами, если сотрудник уходит в отпуск 20 числа, то сумму отпускных ему нужно выдать 14 числа (если 15 и 16 числа приходятся на выходные дни), а НДФЛ с начисленных сумм уплатить не позднее 30 (31) числа текущего месяца. Исключение, если последний день месяца приходится на выходной день, то налог на доход физических лиц уплачивается в первый рабочий день, следующий за последним днем месяца, в котором были выплачены отпускные сотруднику. В случаях, когда период отдыха длится не один месяц, вся сумма должна быть выдана авансом по вышеописанному принципу.

Налог с сумм на отпуск и все вычеты

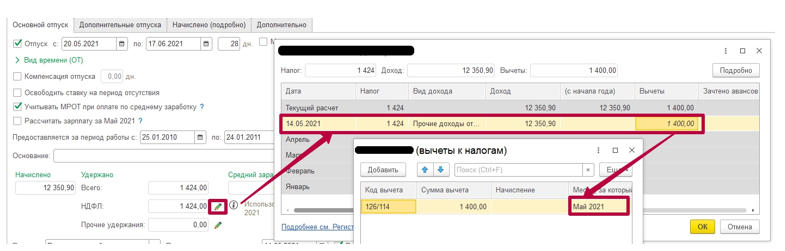

Когда выплачивается сумма на отдых, финансовая база в НДФЛ должна быть уменьшена на сумму вычетов работника за тот месячный период, на который приходится отпуск. Это производится даже вопреки тому, что фактически работник получает заработную плату за один месяц, а деньги на отдых за два месяца. Несмотря на это, вычет нужно предоставлять только за один из месячных периодов. Поэтому вычет может производиться либо с времени отдыха, либо с рабочего времени.

Затем обычные вычеты налогов за следующий период в месяце должны быть учтены организацией при формировании базы с налогами как нарастающий результат с первого января по отпускной месяц. Важно учесть ограничения налогового кодекса, о которых написано в Письме Министерства Финансов № 03-04-06/8-134 от 11.05.2012.

Другими словами, вычеты сотруднику по текущему периоду предоставляются в стандартном порядке раз в месяц. Поэтому не надо производить распределение на вычеты денег за отпускной и последующий месяц.

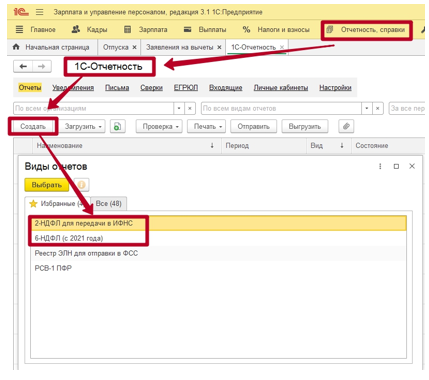

Как отпускные отображаются в отчете?

Отчетом называются специальные формы для заполнения, через которые организации отчитываются по налогу за своих работников. В данных документах должны быть отражены доходы и все виды налогов за периоды отчетов. Сдача форм производится каждые три месяца (6-НДЛФ) и один раз в год (2-НДФЛ).

Налог должен быть отображен только в рублях, а вот доход в рублях и копейках.

Инструкция по составлению отчетов НДФЛ при расчете отпускных

В случае, когда период отдыха начинается в одном отчетном квартале, а заканчивается в другом, форма расчета составляется стандартно. Сумма отпускных включается в налоговую отчетность за то время, когда она была выплачена. Поэтому нельзя указывать суммы, которые были начислены, но не выплачены. Нужно указать только выплаченные деньги. Прочие доходы от трудовой деятельности, к которым относятся и отпускные отображаются именно за период выплаты.

Но есть исключение. Оно работает в той ситуации, когда работодатель выплатил деньги на отдых в последний месяц из трех отчетных месяцев и последний день данного месяца был выходным. В этом случае срок перечисления официально попадет в следующий период. Данные суммы за отпуск включаются во второй раздел 6-НДФЛ в период их выплаты и в первый раздел в последующем отчетном периоде.

Например, когда деньги на отдых были выданы в декабре и 31 число этого месяца является выходным, то во второй раздел 6-НДФЛ доход включается в декабре в годовой отчет, а в первый раздел – первый квартал (январь, февраль, март) следующего года.

Во втором разделе следует:

- В строке 110 вписать деньги на отдых в общую сумму доходных средств с начала года.

- В строке 140 вписать налог, который был исчислен со всех доходов с первого января года, за который сдается отчет. Отпускные в том числе.

- В строке 120 показать сумму сотрудников, которым были выплачены деньги. Здесь же учитываются отпускные.

- В строке 160 написать итоговую сумму налога, который удержан с первого января. Здесь тоже нужно учесть отпускные средства.

В первом разделе следует:

- В строке 021 надо вписать последний день месяца, в котором были выданы деньги на отпуск, т.е. крайний срок уплаты НДФЛ с дохода за отпуск. Если этим днем окажется выходной, то нужно указать следующий рабочий день за месяцем, в котором был удержан НДФЛ.

- В строке 022 указать налог, удержанный с выплаченных сумм отпускных.